Использование земель в РФ регулирует Земельный кодекс, разграничивая их по различным критериям, например, по назначению. Плата за пользование этим природным ресурсом и является земельным налогом, относящимся к местным и пополняющим бюджет регионов. Поэтому решения по его введению принимают властные структуры субъектов РФ. Устанавливая ставки налога и сроки уплаты, они руководствуются гл. 31 НК РФ.

Земельный налог: уплата авансовых платежей

Налог платят компании, предприниматели и граждане, если пользуются землей, приобретают ее либо владеют на тех территориях, где он действует. Компании исчисляют налог сами, для частных лиц и предпринимателей расчет и пересылку уведомлений с суммой к уплате взяли на себя ИФНС.

Ставки налога зависят от назначения земель. К примеру, по ставке 0,3%, исчисляют налог и авансовые платежи по земельному налогу для угодий сельхозназначения , ЖС, садоводческих товариществ и нужд обороны страны. Для других категорий участков применяется ставка до 1,5%, являющаяся максимальной. Однако местными документами, принятыми властями регионов, она может быть снижена.

Законодательством РФ для предприятий предусмотрено дробление на авансовые платежи по земельному налогу, уплачиваемые поквартально. Обычно подобное условие подтверждается региональными законами. В них же утверждаются и сроки оплаты. Регионы вправе не вводить авансовые платежи, поэтому, выясняя характер и срок оплаты авансовых платежей по земельному налогу, руководствуются территориальными нормами.

Как рассчитать авансовый платеж по земельному налогу

Налоговый период – год. Базой выступает цена участка земли по кадастру , установленная на 1 января года, за который исчисляется и уплачивается налог. Справиться о кадастровой стоимости можно в органе Росреестра.

Годовая сумма налога исчисляется по формуле:

- ∑ нг = С к Х С н, где С к – стоимость участка по кадастру, С н – ставка налога.

При приобретении или продаже земельного участка среди года налога вычисляется, исходя из числа полных месяцев владения в году.

- ∑ нг = С к Х С н / 12 Х К пм, где 12 – месяцы, К пм – число полных месяцев владения.

На основе указанных формул рассчитывают авансовые платежи по налогу на землю. Если авансы предусмотрены местными законами, то начисляться и уплачиваться они должны по окончании 1-го, 2-го и 3-го кварталов. Формула расчета такова:

- А зн = С к Х С н Х ¼, где А зн – тот самый, необходимый для уплаты, аванс.

Расчет авансовых платежей по земельному налогу в неполном году

Авансовые платежи на участки, приобретенные или проданные на протяжении года, рассчитываются с учетом числа полных месяцев владения ресурсом. Полным в этом случае считают месяц, если право владения оформлено до 15-го числа включительно, регистрация объекта после 15-го числа исключает этот месяц из расчета аванса. Так, если регистрация права на владение участком произошла 20 октября, то в 4-м квартале число полных месяцев для расчета налога составит 2.

Теми же правилами руководствуются при прекращении прав собственности на землю: полный месяц составит регистрация этого действия до 15-го числа. К примеру, при реализации участка 15 октября, число полных месяцев владения составит равно 10, а 16-го октября – 9.

Сумма аванса за неполный год исчисляется по формуле:

- А нг = (С к Х С н / 4) Х (К пм / 3), где А нг – это аванс за неполный год.

Сроки уплаты авансовых платежей по земельному налогу предприятиями

Оплата авансовых платежей по земельному налогу компаниями осуществляется на основе региональных законодательных актов. Именно муниципальными законами устанавливается срок оплаты авансовых платежей по земельному налогу. С определенной долей уверенности можно ориентироваться лишь по срокам уплаты налога за год, поскольку властные структуры регионов следуют требованию федерального закона устанавливать срок уплаты налога за год не ранее срока представления декларации по земельному налогу, т. е. 1 февраля.

Итак, авансовые платежи по земельному налогу, сроки уплаты которых зависят от региональных законов, производятся в разных регионах в разные сроки. Например, московские компании обязаны уплатить земельный налог за 2016 год до 01.02.2017, а авансы перечислить до конца месяца, наступающего за отчетным кварталом.

Сбор с земли относится к древнейшим налогам человечества. Его придумали, когда еще экономической теории не существовало, не было ученых, способных разработать новые объекты налогообложения.

Наряду с таможенной пошлиной земельный платеж был стержнем фискальной системы государства. За тысячелетия принцип взимания налога не претерпел радикальных изменений и продолжает касаться владельцев земельных участков.

Земельный налог в российской фискальной системе занимает положение местного платежа, т. е. часть полномочий по его регламентации передано муниципалитетам, которые вправе детализировать элементы налогообложения:

- тарификация;

- сроки уплаты;

- льготы.

В Налоговом кодексе прописана основная структура земельного платежа в отдельной главе 31 из раздела местных налогов.

Так, в первой статье главы указывается, что земельный налог утверждается не только положениями кодекса, но и нормами муниципалитетов и становится обязательным для субъектов на территории муниципалитетов.

Несмотря на то, что города федерального значения относятся к региональной ветви власти, в части земельного налога они утверждают законы о его введении. И Москва, и Севастополь, и Санкт-Петербург в лице городской думы или иного законодательного учреждения вправе регламентировать земельное налогообложение.

Налогоплательщики

В статье 388 кодекса определено, что субъектами платежа являются обычные физические лица, ИП и юридические лица, если они обладают земельными участками на праве бессрочного пользования, пожизненного владения или обычном собственническом праве. А обладание землей по контракту аренды или пользования с оговоренным сроком не признается в целях обложения земли.

Объект налогообложения

Объектом налогообложения является земля. По общему правилу все земельные участки, занимающие территории муниципалитетов, входят в объекты земельного обложения. Не облагаемые налогом объекты мы рассмотрим подробнее в отдельном разделе

Исключения

Исключения можно разделить на следующие группы. Ниже мы рассмотрим их подробнее.

Участки, подвергшиеся изъятию по Земельному кодексу

Согласно статье 27 к ним относятся:

- участки с размещенными на них национальными парками и заповедниками;

- участки, необходимые для локации Вооруженных Сил России, военных органов, формирований и т. п.;

- участки с сооружениями и конструкциями, необходимыми для защиты российских государственных границ;

- участки, на которых размещены сооружения и здания с военными судами;

- участки, на которых расположены захоронения военных и гражданских лиц;

- участки, на которых мобилизуются объекты ФСБ;

- участки, на которых мобилизуются объекты ФС исполнения наказаний;

- участки, на которых расположены объекты государственной системы охраны;

- участки с опасными объектами - хранилищами атомных, ядерных, радиационных веществ;

Участки, по которым установлены ограничения в пользовании

К ним относятся:

- природные территории особого хранения;

- лесной фонд;

- земли с расположением водных объектов, принадлежащих государству на федеральном или местном уровне;

- земли с ценными объектами, относимыми к культурному наследию - российскому или всемирному;

- земли, необходимые для обороны государства и таможенных процедур;

- земли, назначенные для строительства морского, водного и воздушного транспорта, автомобильных дорог;

- земли, на которых расположена инфраструктура космической отрасли;

- земли, на которых осуществляется промышленность в сфере наркотических и ядовитых веществ;

- загрязненные земли;

- земли, попавшие в санитарную зону водных объектов;

- земли, входящие в запасы государственных потребностей;

Участки, составляющие общую собственность в многоквартирном жилье

Для жителей многоквартирных домов это немаловажный аспект.

Определение налоговой базы

Денежная оценка земель для налогообложения осуществляется по кадастровому методу. Кадастровая стоимость земли вычисляется в порядке земельного законодательства на 1 января ежегодно.

Юридические лица обязаны автономно оценивать свои земельные участки и определять их кадастровую цену.

- в долевой собственности , база выводится обособленно по каждому плательщику согласно доле.

- В случае, когда земля находится в совместной собственности , база определяется по каждому плательщику в одинаковых долях.

ВАЖНО: Физические лица освобождены от самостоятельной оценки земельных объектов и уплачивает налог по получении налоговых уведомлений, рассылаемых в течение наступившего после налогового периода года. Иногда подобные уведомления приходят повторно, иногда - даже после уплаты налога.

Сроки

Для физических и юридических лиц установлены разные сроки. Одни платят в начале года, другие - в конце.

Для физических и юридических лиц установлены разные сроки. Одни платят в начале года, другие - в конце.

Так, предприятия обязаны сдать налоговую декларацию по форме в порядке заполнения до 1 февраля наступившего года.

В этот же срок компании должны перечислить рассчитанную сумму налога в бюджет.

Также фирмы рассчитывают и перечисляют авансовые платежи за периоды отчетности - за кварталы, порядок исчисления и уплаты которых определяется на местной ступени.

Физические лица, как упоминалось, уплачивают платеж по получении налогового уведомления. Крайний срок уплаты - 1 декабря наступившего года.

На местном уровне

Каждое муниципальное самоуправление вправе устанавливать сроки уплаты земельного налога по своему усмотрению, однако соблюдая одно требование Налогового кодекса - срок не может быть утвержден раньше срока по федеральному законодательству, т. е. для организаций - не раньше 1 февраля, обычных физических лиц - раньше 1 декабря.

В еще более южной местности, в республике Дагестан, в Махачкале установлены сроки, совпадающие с федеральным законодательством.

В Ростове-на-Дону решением Городской Думы приняты такие сроки для земельного налога:

- до 15 февраля - уплата налога юридическими лицами;

- до 1 февраля - представление декларации;

- до 5 мая, 5 августа и 5 ноября - уплата авансов;

- до 30 апреля, до 31 июля и до 31 октября - представление расчетов по авансам.

- до 20 февраля - платят предприятия;

- до 1 декабря - физические лица;

- до 30 апреля, 31 июля и 31 октября - вносят авансовые платежи предприятия.

Как видно, все муниципалитеты принимают решение в части граждан в соответствии с Налоговым кодексом, что и естественно - отсрочка срока затруднительна, так как декабрь - последний месяц следующего периода и переход срока на январь сделает уплату слишком продолжительной, а установление срока в конце декабря также может быть некомфортным из-за нестабильности работы в предпраздничные дни.

Зато юридические лица во многих населенных пунктах платят налог позже, чем по федеральному стандарту, так как срок приходится на начало года, что позволяет свободно сдвигать его.

Ответственность за нарушение сроков

122-ая статья Налогового кодекса Российской Федерации установила общую систему ответственности и санкций для всех налогов и сборов в части несвоевременной уплаты или полного отсутствия уплаты.

Так, подобное нарушение сроков в силу неправомерной минимизации налоговой базы оборачивается для юридических и физических лиц штрафом в размере одной пятой неоплаченного налога.

Если неправомерный расчет произведен с умыслом, то штраф увеличивается до 40%-ной доли от недоимки.

Помимо штрафа субъекту вменяется обеспечительная мера в виде дополнительной увеличивающейся неустойки - пени. Пеня добавляется каждый день срочного нарушения и тарифицируется по ключевой ставке Банка России - по состоянию на февраль она составляет 10%.

Дополнительно к лицу могут применяться иные меры принуждения - блокирование счетов, принудительное взыскание недоимки, арест имущества и т. д. При задолженностях в крупных размерах налоговая инспекция может обратиться в органы внутренних дел и прокураторы для возбуждения уголовного дела со своими санкциями - штраф, арест имущества и даже лишение свободы.

Какие действуют сроки уплаты авансовых платежей земельного налога в 2017 году? Об этом пойдет речь в нашем обзоре, а также основных нюансах оплаты этих авансов.

До какого числа

По закону земельный налог отнесён к местным обязательным платежам. В связи с этим сроки уплаты авансовых платежей по земельному налогу зависят от решения местных властей на соответствующей территории.

Так, на основании п. 1 ст. 397 Налогового кодекса РФ конкретный срок оплаты авансовых платежей по земельному налогу, а также итоговой суммы самого налога за год, для юридических лиц определяет документ нормативного характера, изданный:

- представительным органом муниципального образования;

- представительным органом власти Москвы, Санкт-Петербурга и Севастополя.

Таким образом, в каждом регионе России свой порядок, до какого числа авансовый платеж земельного налога должен поступить в казну.

Местным законом фирма может быть освобождена от внесения в течение года авансовых платежей по земельному налогу.

Выяснить точные сроки авансового платежа по земельному налогу можно в местной инспекции ФНС России. Либо – не сходя с рабочего места воспользоваться специальным сервисом на официальном сайте Налоговой службы.

https://www.nalog.ru/rn77/service/tax/

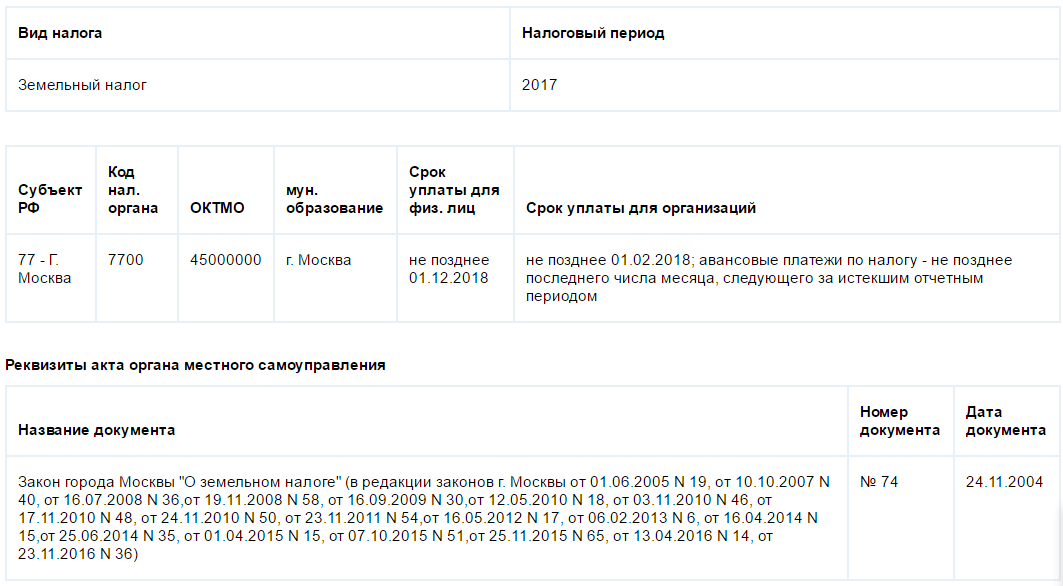

Например, делая запрос по городу Москве о сроке перечисления авансовых платежей по земельному налогу, получаем такую картинку:

Из правого столбца следует, что авансовый платеж земельного налога за 1 квартал 2017 года надо было перечислить не позже 02 мая 2017 года. И далее по аналогии:

- авансовый платеж земельного налога за 2 квартал 2017 года – до 31 июля включительно;

- за третий квартал – не позже 31 октября;

- налог за весь 2017 год в Москве надо успеть оплатить до 01 февраля 2018 года (ст. 3 Закона г. Москвы «О земельном налоге»).

КБК

Правильный КБК авансового платежа по земельному налогу в 2017 году зависит от вида муниципальной территории, где расположен участок земли, принадлежащий организации – плательщику налога. Актуальные значения приведены ниже в таблице.

| КБК по авансовым платежам земельного налога | |

|---|---|

| Вид территории | Значение КБК |

| Москва, Санкт-Петербург, Севастополь | 182 1 06 06031 03 1000 110 |

| Городской округ без внутреннего деления | 182 1 06 06032 04 1000 110 |

| Городской округ с внутренним делением | 182 1 06 06032 11 1000 110 |

| Район внутри города | 182 1 06 06032 12 1000 110 |

| Межселенная территория | 182 1 06 06033 05 1000 110 |

| Сельское поселение | 182 1 06 06033 10 1000 110 |

| Городское поселение | 182 1 06 06033 13 1000 110 |

Как рассчитать

Правила в отношении авансовых платежей по налогу на землю в 2017 году не поменялись.

Пункт 6 статьи 396 НК РФ регламентирует расчет авансового платежа по земельному налогу за каждых из первых трёх кварталов года. Из этой нормы можно вывести общую формулу для каждого квартала:

|

- до 15-го числа включительно – берут за полный месяц;

- после 15-го числа – месяц в расчёт не берут.

А также когда организация де-юре перестала владеть участком:

- до 15-го числа включительно – месяц в расчёт не берут;

- после 15-го числа – берут за полный месяц.

Если местный закон освободил предприятие от уплаты авансовых платежей по земельному налогу, значит, по итогам года нужно внести в бюджет всю сумму исчисленного налога за землю.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов.

Представительные органы муниципальных образований определяют в рамках Налогового кодекса:

- налоговые ставки,

- порядок и сроки уплаты налога,

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса . Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или переданных по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством,

- ограниченные в обороте земельные участки, которые заняты особо ценными объектами культурного наследия, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками,

- земельные участки из состава земель лесного фонда,

- ограниченные в обороте земельные участки, занятые находящимися в государственной собственности водными объектами,

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах.

Исключения

- Если кадастровая стоимость земельного участка изменилась после исправления технической ошибки, допущенной государственным органом при регистрации участка или ведении кадастра недвижимости. В этом случае исправление учитывается в расчете налоговой базы начиная с периода, в котором была допущена ошибка.

- Если кадастровая стоимость земельного участка изменилась по решению суда или комиссии по рассмотрению споров. В этом случае измененная кадастровая стоимость действует начиная с периода, в котором подано заявление о пересмотре кадастровой стоимости. Но не раньше даты внесения в кадастр первоначальной (оспоренной) кадастровой стоимости.

Пока в Крыму и Севастополе не утвердили результаты массовой кадастровой оценки земельных участков, налоговая база для таких участков определяется на основе нормативной цены земли на 1 января соответствующего налогового периода.

Если земельный участок находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется доле кадастровой стоимости всего земельного участка, пропорциональной доле части участка.

Как определить налоговую базу для земельного участка, находящегося в общей собственности?

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на данный земельный участок.

Если недвижимость покупают несколько лиц, налоговая база для каждого определяется пропорционально доле в праве собственности (в площади) на указанную недвижимость.

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год.

Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года. Законодательные органы муниципального образования могут не устанавливать отчетный период.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Ставки не могут превышать:

— 0,3 %

- для земель сельскохозяйственного назначения и земель, используемых для сельскохозяйственного производства,

- для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса,

- для участков, приобретенных для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства,

- для участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения объекта налогообложения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций,

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования,

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения,

- общероссийские общественные организации инвалидов,

- «сколковцы».

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы.

Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится с коэффициентом:

- коэффициент = 2 применяется в течение 3 лет с даты государственной регистрации прав на земельный участок и до государственной регистрации прав на построенный объект недвижимости,

- если строительство и государственная регистрация прав на построенный объект недвижимости произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке,

- если жилищное строительство превысило 3-летний срок, в течение следующих 4 лет и до государственной регистрации прав на построенный объект для расчета земельного налога применяется коэффициент = 4.

Налогоплательщики-организации, для которых установлены квартальные отчетные периоды, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

Квартальный авансовый платеж = ¼ * налоговая ставка * кадастровая стоимость земельного участка на 1 января налогового периода.

Законодательные органы муниципальных образований могут разрешить некоторым категориям налогоплательщиков не исчислять и не перечислять авансовые платежи.

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком.

Для этого рассчитывается коэффициент, равный отношению числа полных месяцев, в течение которых земельный участок находился в собственности налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев, в течение которых земельный участок находился в собственности налогоплательщика:

- если право собственности на земельный участок или его долю произошло до 15-го числа (включительно) или прекращение права произошло после 15-го числа, за полный месяц принимается месяц возникновения (прекращения) указанного права,

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять подтверждающие документы в ИФНС по месту нахождения земельного участка. Если налогоплательщик в налоговом периоде получил или потерял право на льготу по земельному налогу, при расчете налога и авансовых платежей нужно учесть срок отсутствия этой льготы. Для этого рассчитывается коэффициент, равный отношению числа полных месяцев, в течение которых налоговая льгота отсутствовала, к числу календарных месяцев в налоговом (отчетном) периоде. Месяц возникновения и прекращения права на налоговую льготу принимается за полный месяц.

Когда сдавать декларацию по земельному налогу

Налогоплательщики-организации не позднее 1 февраля года, следующего за истекшим налоговым периодом, сдают налоговую декларацию в налоговый орган по месту нахождения земельного участка.

Крупнейшие налогоплательщики, сдают декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые установлены нормативными актами муниципальных образований.

Срок уплаты налога не может быть раньше срока сдачи декларации по земельному налогу — сейчас это 1 февраля.